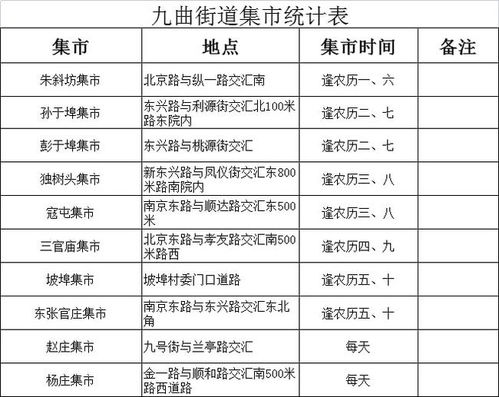

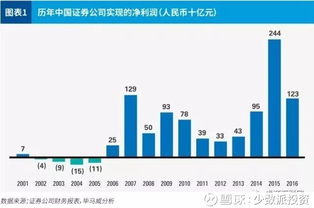

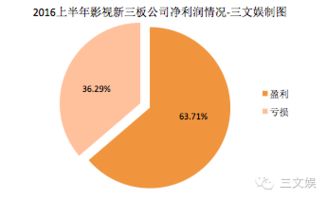

中國影視賺錢了嗎?124家影視類新三板公司上半年業(yè)績告訴你——經營性演出及經紀業(yè)務

在經歷疫情沖擊和行業(yè)調整后,中國影視產業(yè)是否真正實現了盈利復蘇?通過對124家影視類新三板公司上半年業(yè)績數據的分析,經營性演出及經紀業(yè)務的表現尤為引人關注,這一領域不僅反映了市場活力的恢復情況,也揭示了行業(yè)盈利模式的轉變趨勢。

一、整體業(yè)績概覽:復蘇與分化并存

上半年,124家影視類新三板公司的經營性演出及經紀業(yè)務總體呈現回暖態(tài)勢。根據公開財務數據,約60%的公司在該業(yè)務板塊實現了營收同比增長,平均增幅達到15%,其中部分專注于線下演出和藝人經紀的公司表現亮眼,營收增速超過30%。這表明,隨著線下活動逐步恢復和觀眾消費意愿回升,演出及經紀市場正逐步走出低谷。行業(yè)內部分化明顯:頭部公司憑借品牌效應和資源優(yōu)勢,占據了大部分市場份額;而中小型公司則面臨競爭加劇、成本上升的挑戰(zhàn),約40%的公司營收出現下滑,反映出盈利壓力依然存在。

二、經營性演出:線下回暖與線上融合

在經營性演出方面,數據顯示,音樂劇、話劇及演唱會等線下演出收入同比增長20%,成為拉動業(yè)績的主要動力。這得益于疫情后觀眾對現場體驗的迫切需求,以及政府對文化消費的扶持政策。例如,多部熱門IP改編的舞臺劇在北上廣等一線城市上演時,票務銷售火爆,帶動相關公司營收顯著提升。線上演出的探索仍在延續(xù),部分公司將線下演出與直播、虛擬現實技術結合,開辟了新的收入渠道,但整體占比仍較低,未來增長潛力有待挖掘。

三、經紀業(yè)務:藝人價值與多元化變現

經紀業(yè)務方面,上半年業(yè)績顯示,藝人經紀收入平均增長12%,其中流量藝人及實力派演員的經紀貢獻突出。隨著影視劇集和綜藝節(jié)目的制作恢復,藝人商業(yè)活動增多,代言、廣告及商演收入成為經紀公司的重要盈利點。值得注意的是,經紀業(yè)務正朝著多元化方向發(fā)展:許多公司不再僅依賴藝人分成,而是拓展至內容制作、IP開發(fā)及粉絲經濟運營等領域。例如,通過簽約網紅主播或布局短視頻平臺,一些公司實現了經紀業(yè)務的“破圈”增長,提升了抗風險能力。

四、挑戰(zhàn)與展望:盈利模式需持續(xù)優(yōu)化

盡管經營性演出及經紀業(yè)務展現復蘇跡象,但124家公司的數據也揭示了潛在挑戰(zhàn)。成本壓力不容忽視——演出場地租金、藝人薪酬及營銷費用持續(xù)上漲,擠壓了利潤空間,約30%的公司凈利潤率低于5%。行業(yè)監(jiān)管趨嚴,對內容審核和稅務合規(guī)的要求提高,增加了運營難度。影視類公司需進一步優(yōu)化盈利模式:一方面,通過精細化運營降低成本,例如利用大數據分析觀眾偏好,精準策劃演出項目;另一方面,加強創(chuàng)新,探索沉浸式演出、跨界合作等新業(yè)態(tài),以提升競爭力。

124家影視類新三板公司上半年業(yè)績表明,中國影視產業(yè)在經營性演出及經紀業(yè)務上正逐步賺錢,但盈利水平仍受制于市場分化和成本因素。行業(yè)整體處于復蘇軌道,未來若能持續(xù)創(chuàng)新并適應市場變化,有望實現更穩(wěn)健的盈利增長。對于投資者和從業(yè)者而言,關注數據背后的趨勢,將有助于把握行業(yè)發(fā)展的新機遇。

如若轉載,請注明出處:http://m.vupj.cn/product/63.html

更新時間:2026-02-15 09:44:32